不断调整配资网站首

随着全国楼市的进一步调整,即将迈入下半场,我们注意到,多家港资地产巨头在内地市场的分化也在进一步加剧,有人退出就有人进入。

还记得去年 10 月,香港置地宣布逐步退出大陆的房地产业务,结果到了最近,又有多家港资动作频频,开始密集布局。

长期低调的天安再度出手,以大手笔拿下黄浦地块股权;

瑞安先后在广州、上海和佛山拿地,转向轻资产战略;

还有不断加大投资力度的嘉里建设,继续坚守豪宅护城河 ……

我们不禁疑惑,是港资房企又集体回归吗?此时此刻它们为什么回来?

01看似回归了,其实它们也在不断做调整

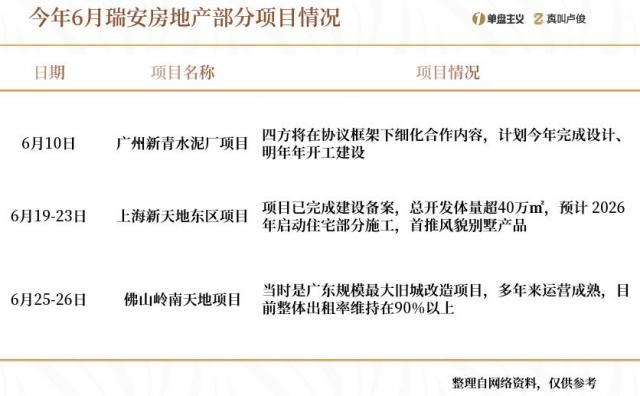

梳理了这几起交易,最明显的调整就是开启了新的合作拿地模式。瑞安房地产作为典型代表,光是 6 月就在全国三地都有出手。

先是 6 月 10 号,联合智都集团等三家公司,举行了广州新青水泥厂项目的改造签约仪式,将在明年打造出全新的文旅商业综合街区。

紧接着在 6 月 23 日联合另一家港资开发商天安中国,通过设立合资公司成功以 29 亿元拿下上海新天地东区地块 50% 的股权。

其中瑞安拥有 15% 的股权,天安拥有 35%,剩余的 50% 则由永业继续持有。据资料显示,地块总的出让面积为 5.1 万平方米,将由一栋 100 米的高层住宅、两栋 150 米与 170 米的超高层住宅等组成。

让大家不由得惊呼,"翠湖天地七期马上就要来了"。

永业地块效果示意图,仅供参考

6 月 25 日又宣布为广东佛山岭南天地项目公司引入险资。险资出钱,瑞安出力,继续负责岭南新天地、岭南站、岭南天地商业大厦三者的日常经营管理。通过实行"轻资产策略",瑞安直接获得了一笔 6.83 亿元的管理收入,降低风险同时提升资金使用效率。

第二大调整就是缩短销售周期,加大单个项目投资力度。

一直以来,低杠杆、慢开发都是港资开发商突出的几个标签,和内地楼市高周转的开发节奏完全不同。像瑞虹新城从 1996 年动迁开工,到 2023 年才正式交付第 10 期,时间跨度之长让人很难想象。

到了现在,港资也不得不加快项目的入市脚步。嘉里建设在去年 8 月业绩发布会上,还表示黄浦金陵东路项目计划是在今年下半年入市。

但是为了更好地把握上海豪宅热卖的时间窗口,特地将首开时间提前,直接提到了今年 3 月初,整整超前了超过半年多的时间,马上跟着就要开第二期,继续加推 300 平以上的大平层和少量复式,抓紧项目回款。

而嘉里建设这几年在该项目的投入不可谓不大。光是土地款就花费了约 221.12 亿元,预计总的投资规模更是超过 400 亿元,整体将在 2028-2030 年分期竣工,是其在内地有史以来投资规模最大的综合用途项目。

之所以这些港资房企的拿地策略都及时做了调整,也是和彼此的业绩状况密切相关。

瑞安目前的现金流承压,选择一边重点聚焦上海市场的发展机遇,充分发挥自己高端住宅的开发运营经验。一边寻找合作伙伴共同投资,以低资金成本拓展业务。

而天安 2020 年重新回归上海土拍市场,此后两年和象屿拿下了两个住宅项目,但 2023 年至今多次土拍都颗粒无收。

手头上仅有天安 1 号在售中,也非常需要补充土地储备,因此选择和瑞安强强联手,转向市区豪宅开发。

嘉里建设去年总的销售额大幅下降,就因为内地可销售资源减少,亟需今年凭金陵东路项目打一个翻身仗,手头上还有南昌综合用途项目、武汉综合用途项目等筹开项目。

02其他的一些港资房企又如何了

就财报数据来看,港资房企这几年都面临较大的业绩压力。利润水平都出现不同程度下滑,甚至由盈转亏,出现"增收不增利"的状况。

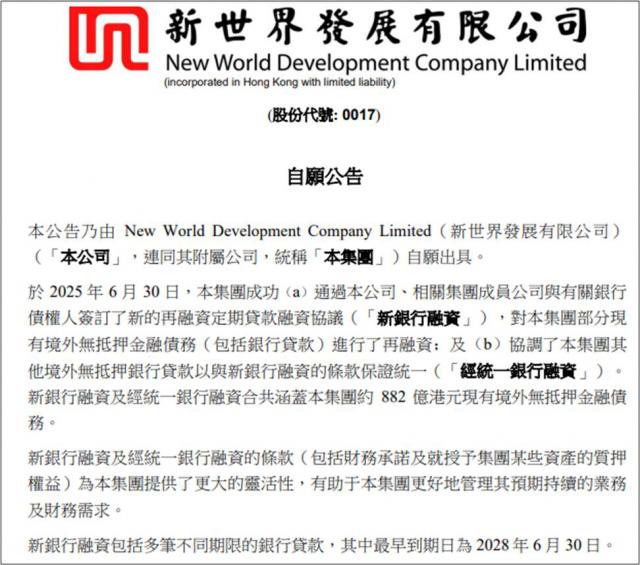

其中最严重的就是新世界发展,去年甚至出现了 20 年来的首次亏损。就是因为长期以高杠杆扩张,积累下了高达千亿元的巨额负债,最终在今年陷入了流动性困境,并一度遭遇了"股债双杀"。好在 6 月底终于跟银行达成了近 882 亿港元融资协议,拿到了一笔来之不易的"救命钱"。

以时间换空间,后面将花费更长的周期来解决债务问题。与之相反的是,新鸿基地产和太古地产还在积极推进内地布局。

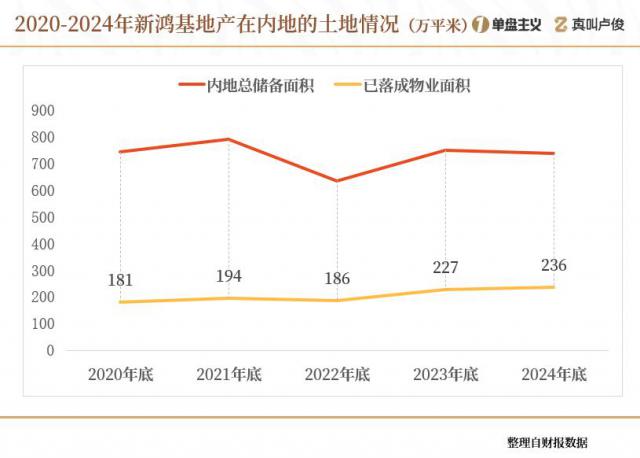

这几年,新鸿基在内地的土地面积数据有所波动。总体来说稳中求进,5 年来已落成物业面积从 181 万平逐步增长到了 236 万平,增幅达 30%。

目前执行的是战略深耕与拓展并行,瞄准长三角和大湾区的高能级城市,主打优质地段的高端商业和公寓产品,上海和广州属于加密布局,苏州和杭州则是进行空缺填补。

5 月先在苏州金鸡湖畔带来了全新的豪宅项目—— ICC 环贸汇,首开包括约 66-124㎡四种户型,二开又有约 180 平和 230 平的两种大平层户型。

不久后杭州 IFC 的商业大平层也将入市。一层一户、单套面积接近 600 平,客厅拥有横向超大面宽,专注为购房者带来高品质的生活体验。

太古地产则是在超前完成 10 年 1000 亿港元的投资计划。短短三年多的时间,就在内地投入了 460 亿港元,目标到 2032 年实现内地总面积的翻倍增长。集团主席强调,太古地产最看重上海、北京和大湾区三大市场。

而上海尤为聚焦浦东新区,去年 10 月推出其在大陆的首个住宅项目,为太古源构建了 54 万方超级综合体。今年的两批次开盘取得不俗的成绩,累计销售额突破 57.6 亿元。预计三批次将在下个月入市,加推四种户型,并逐步开放全新的实景样板房和会所。

目前手头还有洋泾地块和前滩 21 号地块,浦东新区相关领导近期也在会见太古高管团队。双方将持续加强在商业地产开发、城市更新改造、区域功能提升等领域的合作。

03 重要的是,港资也始终没有放弃商业布局

一直以来,港资都是多个热点城市商业地产行业的佼佼者。包括瑞安、新鸿基、K11、太古、香港置地、恒隆、嘉里等,都有多个商业项目仍在推进中。据不完全统计,今年就有接近 15 个项目已经或即将入市,同样也有不少变化。

第一就是落地更多非一线城市,更加下沉。比如郑州、重庆、武汉、南京、西安、温州、湖州等城市。

根据城市定位、区域需求以及地块情况,相应调整商业体量,瑞安联合中信泰富地产打造的武汉光谷创新天地商业公园将在 9 月开业。新鸿基地产和太古地产各有两个项目,前者是苏州环贸广场 ICC、杭州 IFC,后者是西安和三亚太古里。

而香港置地和新世界发展旗下的 K11 集团,这两者旗下的商业项目就更多了。今年 4 月,香港置地斥资 120 亿重磅打造的内地第二座"中環系"项目——南京 JLC 金陵中環试营业,项目总建筑面积约 34 万平方米,引入超 40% 江苏或南京首店、超 50 家首发品牌。

南京 JLC 实景图,图源:秦淮文旅

接下来还有重庆光环花园城、南京越城天地(暂定名)、杭州光环梦中心、苏州中环广场、武汉光环购物公园 5 个项目。

K11 集团的轻资产项目,可以说是在内地多点开花。光杭州就有两个,温州、湖州也都有份,再到厦门、无锡等地,目标是五年内在全国落地 30 个不同的文化商业项目。

第二是带来了许多全新的产品线,更加多元化。

K11 集团旗下的深圳 K11 ECOAST,作为内地首个旗舰项目,项目投资超 100 亿、历时 7 年打造,定位为"全时段、全年龄"的城市文化体验场,在五一假期启动了分阶段试运营,日均客流量高达 25 万人次。

香港置地也带来了 集团旗下高端生活零售品牌在内地的首个旗舰中環项目——上海西岸中环。不仅集金融、商业、文化、艺术、旅游等多元业态于一身,也是徐汇区西岸金融城最大单一综合体 ,总投资额超过 600 亿, 总开发体量约 180 万方,共引入超过 600 个品牌,仅仅只是餐饮部分就有多达 180 个品牌 。

当然大力猛攻下沉市场,并不代表就要放弃最重要的上海市场。今明两年将有至少 6 个港资旗下的商场计划开业,比如位于徐家汇的 ITC Maison、莘庄上盖的 TODTOWN Mall 天荟广场。还有新天地 20 年来最大体量商业综合体项目——太平洋新天地商业中心等。

04

说实话这几年新房市场上,港外资还有民企的身影都有所淡出。

很多地方的土拍成了国央企的主场,最近这段时间,很高兴能看到有这么多熟悉的地产商回归。

他们有的坚守豪宅高端护城河,有的转向轻资产战略,还有的押注新兴赛道。这些不同的转型路径,都可以带给市场更大更长期的竞争力配资网站首,为整个行业提供重要的参考。至于后期项目的具体设计和销售情况,仍考验这些港资房企的资金运营能力和操盘水平。

仁信配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯